Как сделать abc анализ в excel

Готовый пример АВС-анализа c шаблоном в Excel

Данный пример проведения ABC-анализа ассортимента является универсальным в применении, продемонстрирует быстрый способ составления рейтинга и включает пошаговую инструкцию и подробные рекомендации для правильных выводов к проведенному ABC анализу.

Данный пример можно использовать для проведения:

- АВС-анализа товаров отдельного бренда или всего ассортимента компании

- АВС-анализа запасов компании

- АВС-анализа сырья и любых закупаемых материалов

- АВС-анализа клиентов или групп потребителей

- АВС-анализа поставщиков

- АВС-анализа эффективности работы подразделений и анализ трудовых ресурсов

- АВС-анализа бюджета, инвестиций или любых затрат

Теоретическая справка

Совершенствуйте свои знания в области маркетинга! Воспользуйтесь нашей подробной теоретической статьей об основах АВС анализа.

Создайте список всех анализируемых ресурсов

Первым шагом в проведении ABC — анализа просто перечислите все анализируемые позиции.

В зависимости от вида АВС-анализа это может быть: список ассортимента, список сырья, список клиентов или потребительских групп, список персонала, список статей бюджета.

Определите показатель, по которому Вы хотите отсортировать позиции.

В зависимости от вида АВС-анализа это может быть: объем продаж или прибыли, стоимость закупки сырья, затраты на человека или прибыль/ продажи с подразделения, уровень инвестиций.

Отсортируйте все позиции по убыванию продаж/ прибыли

Определите долю (вклад) каждой позиции

Данное действие выражается в делении суммы отдельной позиции на общую сумму продаж.

В отдельном столбце рассчитайте совокупный процент

Совокупный % считается накопительно, начиная с верхних строк таблицы

Присвойте каждой позиции соответствующую группу А,В или С

Выделите группы согласно АВС методу по каждой позиции на основе столбца «Накопительный вклад».

- Все позиции от начала таблицы до границы 80% — категория А

- Все позиции от границы 80% до границы 95% — категория В

- Все позиции от границы 95% до границы 100% — категория C

Подготовьте выводы по АВС-анализу

Необходимо помнить, что расчет АВС-анализа позволяет только обобщить имеющуюся информацию и представить ее в удобном виде. Он является одним из инструментов при разработке портфельной стратегии компании. Желательно более подробно понимать и изучать причины попадания товаров в ту или иную группу.

1 Группа А – самые важные ресурсы, локомотивы кампании, приносят максимальную прибыль или продажи. Кампания будет нести большие потери при резком снижении эффективности данной группы ресурсов.

Ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль кампании.

Данные ресурсы также важны для кампании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов кампании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в кампании. К такой группе могут относиться: ресурсы, от которых необходимо избавляться, которые необходимо изменять, улучшать.

При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Например при анализе ассортимента товаров и услуг могут быть следующие варианты попадания товара в группу C:

- товар не востребован покупателем, не продается и имеет низкую ликвидность в сравнении с другим ассортиментом. В таком случае он должен быть снят с производства или улучшен.

- товар только выпущен, находится на стадии внедрения на рынок,его продажи имеют положительную динамику продаж.

- продажи, которые показывает товар — максимальные, но он является стратегически важным для кампании, так как удовлетворяет потребности отдельного рынка( возможно, более маленького), не канибализирует основной ассортимент, подчеркивает позиционирование марки и т.д.

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

ABC и XYZ анализ в Excel с примером расчета товарного ассортимента

Для анализа ассортимента товаров, «перспективности» клиентов, поставщиков, дебиторов применяются методы ABC и XYZ (очень редко).

В основе ABC-анализа – известный принцип Парето, который гласит: 20% усилий дает 80% результата. Преобразованный и детализированный, данный закон нашел применение в разработке рассматриваемых нами методов.

ABC-анализ в Excel

Метод ABC позволяет рассортировать список значений на три группы, которые оказывают разное влияние на конечный результат.

Благодаря анализу ABC пользователь сможет:

- выделить позиции, имеющие наибольший «вес» в суммарном результате;

- анализировать группы позиций вместо огромного списка;

- работать по одному алгоритму с позициями одной группы.

Значения в перечне после применения метода ABC распределяются в три группы:

- А – наиболее важные для итога (20% дает 80% результата (выручки, к примеру)).

- В – средние по важности (30% – 15%).

- С – наименее важные (50% – 5%).

Указанные значения не являются обязательными. Методы определения границ АВС-групп будут отличаться при анализе различных показателей. Но если выявляются значительные отклонения, стоит задуматься: что не так.

Условия для применения ABC-анализа:

- анализируемые объекты имеют числовую характеристику;

- список для анализа состоит из однородных позиций (нельзя сопоставлять стиральные машины и лампочки, эти товары занимают очень разные ценовые диапазоны);

- выбраны максимально объективные значения (ранжировать параметры по месячной выручке правильнее, чем по дневной).

Для каких значений можно применять методику АВС-анализа:

- товарный ассортимент (анализируем прибыль),

- клиентская база (анализируем объем заказов),

- база поставщиков (анализируем объем поставок),

- дебиторов (анализируем сумму задолженности).

Метод ранжирования очень простой. Но оперировать большими объемами данных без специальных программ проблематично. Табличный процессор Excel значительно упрощает АВС-анализ.

Общая схема проведения:

- Обозначить цель анализа. Определить объект (что анализируем) и параметр (по какому принципу будем сортировать по группам).

- Выполнить сортировку параметров по убыванию.

- Суммировать числовые данные (параметры – выручку, сумму задолженности, объем заказов и т.д.).

- Найти долю каждого параметра в общей сумме.

- Посчитать долю нарастающим итогом для каждого значения списка.

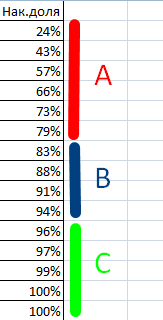

- Найти значение в перечне, в котором доля нарастающим итогом близко к 80%. Это нижняя граница группы А. Верхняя – первая в списке.

- Найти значение в перечне, в котором доля нарастающим итогом близко к 95% (+15%). Это нижняя граница группы В.

- Для С – все, что ниже.

- Посчитать число значений для каждой категории и общее количество позиций в перечне.

- Найти доли каждой категории в общем количестве.

АВС-анализ товарного ассортимента в Excel

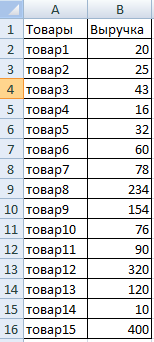

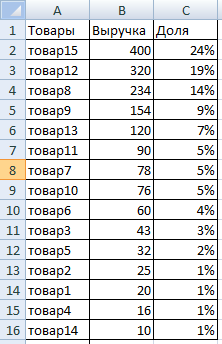

Составим учебную таблицу с 2 столбцами и 15 строками. Внесем наименования условных товаров и данные о продажах за год (в денежном выражении). Необходимо ранжировать ассортимент по доходу (какие товары дают больше прибыли).

- Отсортируем данные в таблице. Выделяем весь диапазон (кроме шапки) и нажимаем «Сортировка» на вкладке «Данные». В открывшемся диалоговом окне в поле «Сортировать по» выбираем «Доход». В поле «Порядок» – «По убыванию».

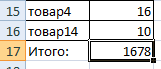

- Добавляем в таблицу итоговую строку. Нам нужно найти общую сумму значений в столбце «Доход».

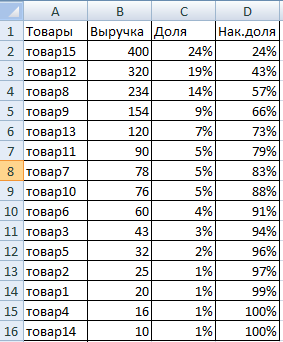

- Рассчитаем долю каждого элемента в общей сумме. Создаем третий столбец «Доля» и назначаем для его ячеек процентный формат. Вводим в первую ячейку формулу: =B2/$B$17 (ссылку на «сумму» обязательно делаем абсолютной). «Протягиваем» до последней ячейки столбца.

- Посчитаем долю нарастающим итогом. Добавим в таблицу 4 столбец «Накопленная доля». Для первой позиции она будет равна индивидуальной доле. Для второй позиции – индивидуальная доля + доля нарастающим итогом для предыдущей позиции. Вводим во вторую ячейку формулу: =C3+D2. «Протягиваем» до конца столбца. Для последних позиций должно быть 100%.

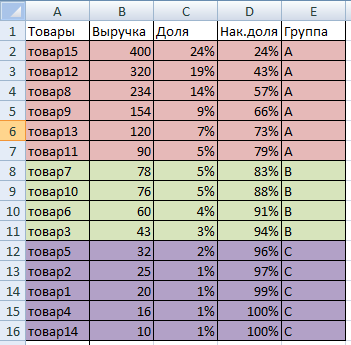

- Присваиваем позициям ту или иную группу. До 80% – в группу А. До 95% – В. Остальное – С.

- Чтобы было удобно пользоваться результатами анализа, проставляем напротив каждой позиции соответствующие буквы.

Вот мы и закончили АВС-анализ с помощью средств Excel. Дальнейшие действия пользователя – применение полученных данных на практике.

XYZ-анализ: пример расчета в Excel

Данный метод нередко применяют в дополнение к АВС-анализу. В литературе даже встречается объединенный термин АВС-XYZ-анализ.

За аббревиатурой XYZ скрывается уровень прогнозируемости анализируемого объекта. Этот показатель принято измерять коэффициентом вариации, который характеризует меру разброса данных вокруг средней величины.

Коэффициент вариации – относительный показатель, не имеющий конкретных единиц измерения. Достаточно информативный. Даже сам по себе. НО! Тенденция, сезонность в динамике значительно увеличивают коэффициент вариации. В результате понижается показатель прогнозируемости. Ошибка может повлечь неправильные решения. Это огромный минус XYZ-метода. Тем не менее…

Возможные объекты для анализа: объем продаж, число поставщиков, выручка и т.п. Чаще всего метод применяется для определения товаров, на которые есть устойчивый спрос.

- Расчет коэффициента вариации уровня спроса для каждой товарной категории. Аналитик оценивает процентное отклонение объема продаж от среднего значения.

- Сортировка товарного ассортимента по коэффициенту вариации.

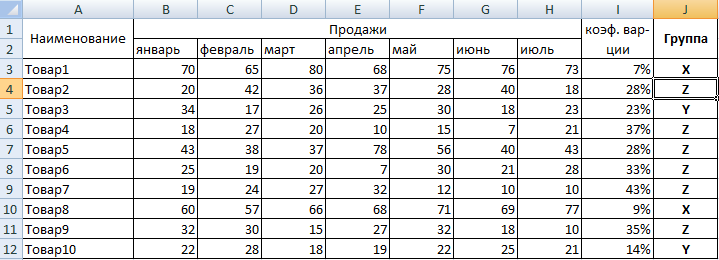

- Классификация позиций по трем группам – X, Y или Z.

Критерии для классификации и характеристика групп:

- «Х» – 0-10% (коэффициент вариации) – товары с самым устойчивым спросом.

- «Y» – 10-25% – товары с изменчивым объемом продаж.

- «Z» – от 25% – товары, имеющие случайный спрос.

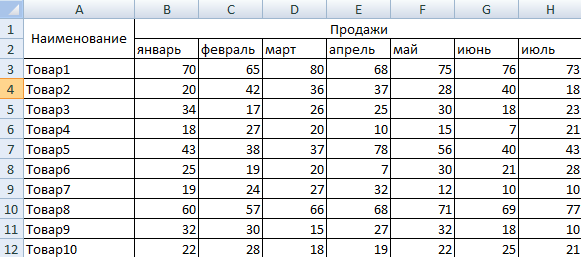

Составим учебную таблицу для проведения XYZ-анализа.

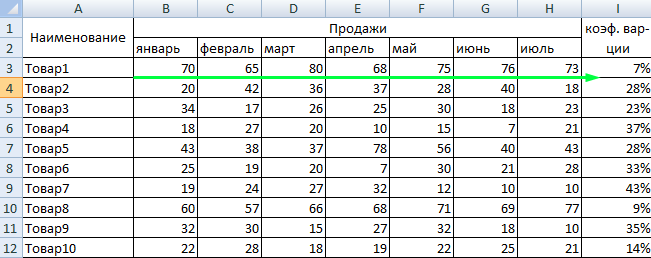

- Рассчитаем коэффициент вариации по каждой товарной группе. Формула расчета изменчивости объема продаж: =СТАНДОТКЛОНП(B3:H3)/СРЗНАЧ(B3:H3).

- Классифицируем значения – определим товары в группы «X», «Y» или «Z». Воспользуемся встроенной функцией «ЕСЛИ»: =ЕСЛИ(I3 <=10%;"X";ЕСЛИ(I3<=25%;"Y";"Z")).

В группу «Х» попали товары, которые имеют самый устойчивый спрос. Среднемесячный объем продаж отклоняется всего на 7% (товар1) и 9% (товар8). Если есть запасы этих позиций на складе, компании следует выложить продукцию на прилавок.

Запасы товаров из группы «Z» можно сократить. Или вообще перейти по этим наименованиям на предварительный заказ.

ABC анализ продаж. Пример расчета в Excel

ABC анализ продаж. Определение

ABC анализ (англ. ABC-analysis) – это метод повышения эффективности и результативности системы продаж предприятия. Наиболее часто метод ABC-анализа используют для оптимизации номенклатуры товара (ассортимента) и его запасов с целью увеличения объема продаж. Другими словами, цель ABC-анализа является выделение наиболее перспективных товаров (или группы товаров), которые приносят максимальный размер прибыли для компании.

Данный вид анализа основывается на закономерности выявленной экономистом Парето: «20% продукции обеспечивают, 80% прибылей компании». Целью компании при проведении такого анализа является определение ключевых товаров, и управление данной 20% группой, которое создаст контроль над 80% денежными поступлениями. Управление продажами и денежными платежами напрямую влияют на финансовую устойчивость и платежеспособность компании.

При проведении анализа продукции все товары делятся на три группы:

- Группа «А» – максимально ценные товары, занимают 20% ассортимента продукции, и приносят 80% прибыли от продаж;

- Группа «В» – малоценные товары, занимают 30% ассортимента продукции, и обеспечивают 15% продаж;

- Группа «С» – не востребованные товары, занимают 50% ассортимента, и обеспечивают 5% прибылей от продаж.

Товары компании группы «А» являются целевыми, и требуют максимального внимания к их производству и реализации: наличия их в складских запасов, оперативные поставки, планирование и организация производства и контроль качества данной продукции.

ABC анализ продаж продукции. Этапы проведения

Этапы проведения ABC-анализа номенклатуры товаров и объема продаж компании (предприятия) следующие:

- Определение номенклатуры продукции предприятия.

- Расчет нормы прибыли по каждой товарной группе.

- Определение эффективности каждой группы.

- Ранжирование товаров и их классификация (ABC) по ценности для предприятия.

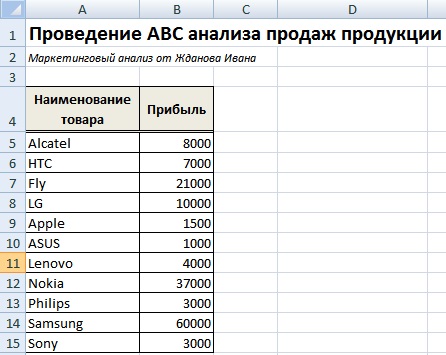

Пример ABC анализа продаж продукции в Excel

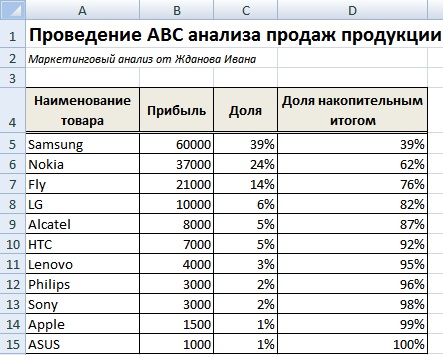

Разберем, как на практике проводить ABC-анализ продаж продукции в Excel для магазина сотовых телефонов. Для этого нам необходимо наличие наименование всех товаров (групп товаров) и их норма дохода. На рисунке ниже показана номенклатура товаров и размер прибыли на каждый из видов.

Номенклатура продукции для проведения ABC-анализа в Excel

Далее необходимо осуществить сортировку товаров по прибыльности. Заходим в главном меню Excel → «Данные» → «Сортировка». Результатом будет сортировка групп товаров по рентабельности от самого прибыльного до самого убыточного.

На следующем этапе необходимо определить долю по каждому виду товара. Для этого воспользуемся формулами в Excel.

Доля продаж каждого вида товара =B5/СУММ($B$5:$B$15)

Определение доли продукции в объеме продаж компании

На следующем этапе рассчитывается доля групп накопительным итогом по формуле:

Доля товара в номенклатуре накопительным итогом =C6+D5

Оценка доли прибыли накопительным итогом для группы товаров

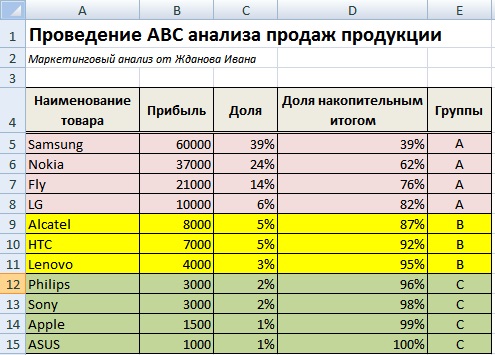

После этого необходимо определить границу до 80% для группы товаров «А», 80-95% для группы товаров «В» и 95-100% для товаров «С». На рисунке ниже представлен результат группировки товаров по трем группам для магазина сотовых телефонов. Так марки Samsung, Nokia, Fly и LG дают 80% всех продаж, Alcatel, HTC, Lenovo обеспечивают 15% продаж и Philips, Sony, Apple, ASUS приносят 5% выручки от реализации.

ABC анализ продаж продукции. Пример расчета в Excel

Проведя группировку товаров, компания получает аналитический отчет о том, какие товары обеспечивают основные денежные поступления. Дальнейшей целью является увеличение продаж целевых товаров из группы «А» и снижение доли не эффективных товаров из группы «С». В нашем примере около

30% всех товаров приносят компании 80% прибыли.

Преимущества ABC-анализа

Данный метод хорошо себя зарекомендовал на практике, и имеет следующие преимущества:

- Простота использованияи скорость проведения анализа для повышения эффективности продаж. Методику ABC-анализа можно использовать на любом предприятии, так как она не требует больших вычислительных мощностей и баз данных. Все расчеты по номенклатуре товара могут быть произведены в таблице в Excel.

- Надежность результатов. Полученные результаты устойчивы во времени и позволяют предприятию сфокусировать свои ресурсы и капитал в развитие наиболее перспективных продуктов. Управление номенклатурой наиболее ценных товаров позволяет создать финансовую устойчивость предприятия.

- Оптимизация ресурсов и времени. Использование методики позволяет высвободить дополнительные ресурсы как финансовые, так и временные.

- Универсальность анализа. Возможность применения методики ABC-анализа для других сфер деятельности предприятия.

Другие направления использования ABC-анализа в компании

Спектр использования данного метода повышения эффективности в хозяйственных системах крайне широк:

- Оптимизация номенклатуры товаров.

- Выделение ключевых поставщиков, подрядчиков, клиентов.

- Повышение эффективности организации складских запасов.

- Оптимизация производственного процесса.

- Бюджетирование и управление маркетинговыми затратами.

Недостатки ABC-анализа

Помимо преимуществ методики ей присущи также и недостатки:

- Одномерность метода. ABC-анализ довольно простой аналитический метод и не позволяет группировать сложные многомерные объекты.

- Группировка товаров только на основе количественных показателей. Метод не строится только на количественной оценке нормы дохода по каждой номенклатуре товара и не оценивает качественную составляющую каждого товара, например, товары различной категории.

- Отсутствие группы убыточных товаров. Помимо товаров приносящих прибыль компании есть также товары, которые приносят убыток. В данном методе такие товары не отражены, в результате на практике, ABC-анализ трансформируется в ABCD анализ, где в группу “D” входят нерентабельные группы товаров.

- Влияние внешних факторов на продажи. Несмотря на довольно устойчивую структуру продаж по данной модели, на оценку объема продаж в будущем сильное влияние оказывают внешние экономические факторы: сезонность, неравномерность потребления и спроса, покупательная способность, влияние конкурентов и т.д. Влияние данных факторов не отражается в модели ABC-анализ.

Резюме

ABC-анализ продаж позволяет выделить целевые группы товаров, которые обеспечивают 80% прибыли компании. Данный метод повышает эффективность функционирования предприятия, проводит анализ и оптимизацию ресурсов, что в свою очередь отражается на финансовую устойчивости и рентабельности компании. Разобранный пример показывает простоту использования модели ABC для анализа ассортимента товаров и продаж. Метод может широко использоваться в других сферах компании для выделения целевых групп: клиентов, поставщиков, подрядчиков, персонала и т.д.

Автор: к.э.н. Жданов Иван Юрьевич

Источники:

http://powerbranding.ru/biznes-analiz/abc-method/primer-excel/

http://exceltable.com/otchety/abc-i-xyz-analiz-v-excel

http://finzz.ru/abc-analiz-prodazh-primer-v-excel.html